|

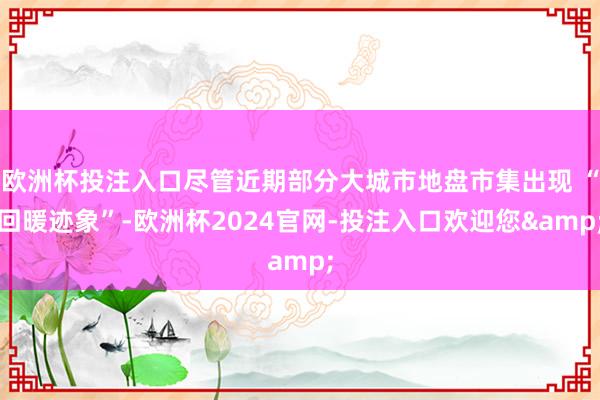

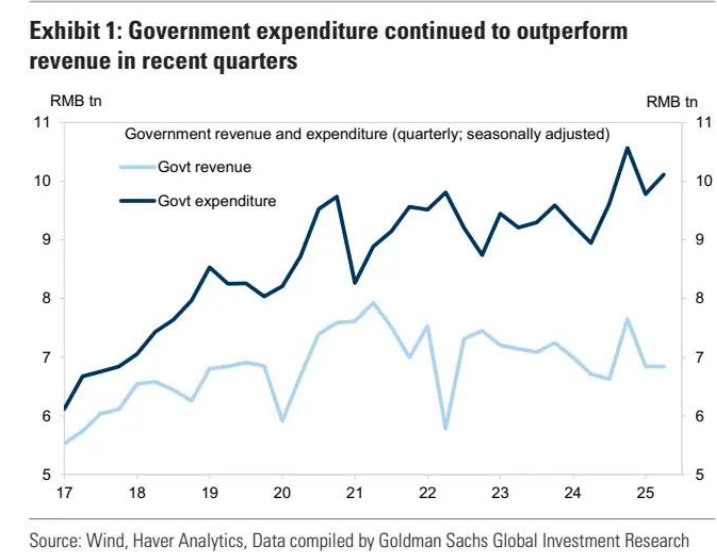

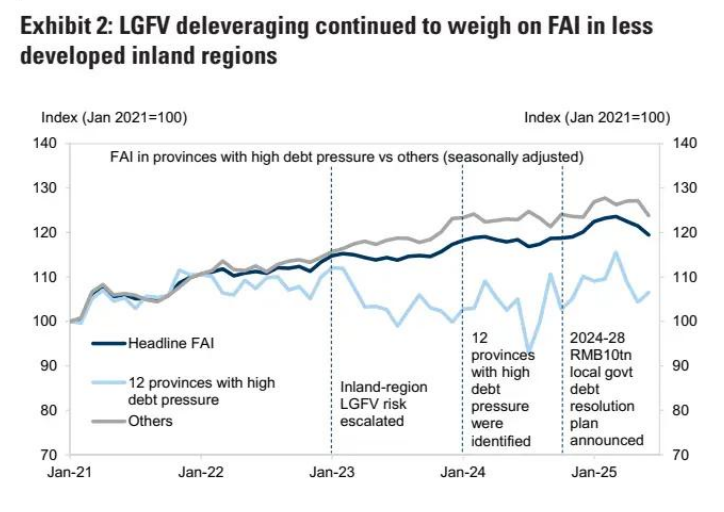

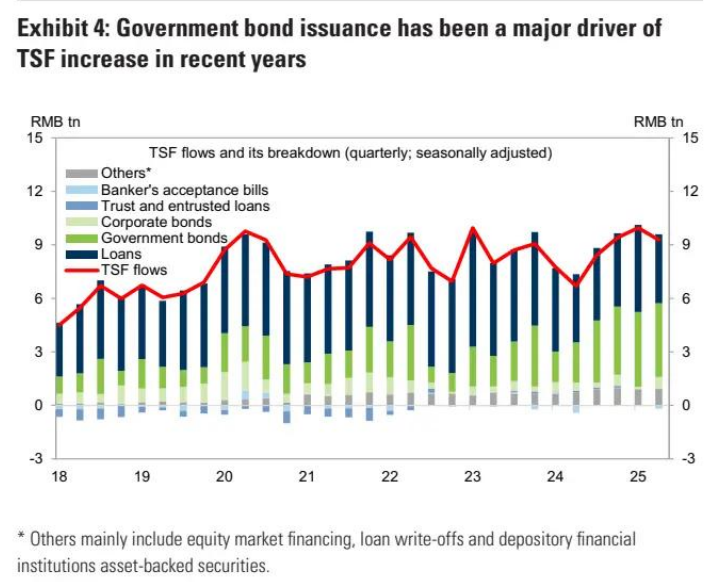

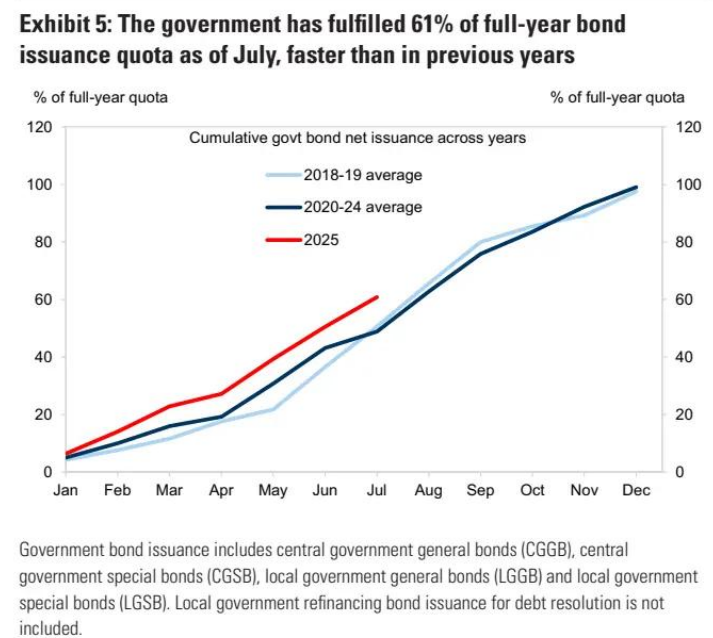

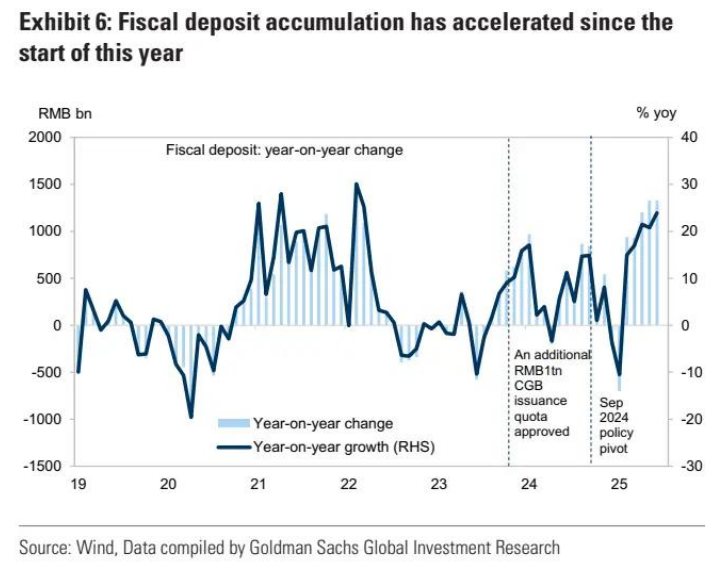

香港时候8月6日下昼,高盛发布亚洲宏不雅经济磋议指出,鉴于本年迄今为止出口增长强于预期,以及刻下 “被迫应酬式”(而非 “后发制东谈主式”)的宽松样式,中国的策略宽松一直是步调、有针对性且具有耐烦的。 7 月政事局会议标明,刺激的勤勉性有所下落,但高盛合计,若增长阻力加大,策略制定者仍为进一步的宽松举措留有空间。 在这份评释中,高盛回来了中国上半年的财政状态,评估了下半年可用的财政空间,再行注目本年剩余时候的财政策略估量,并更新高盛对固定金钱投资(FAI)的预测。 与客岁比拟,上半年财政状态有所改善 收货于客岁年底推出的 10 万亿元地方政府债务化解计议以及本年的推广性预算,中国的财政状态显耀改善。上半年,预算内财政支拨同比增长 3.4%,捏续高于财政收入(上半年同比下落 0.3%)。受地盘出让收入下滑的遭殃,政府性基金收入也曾低迷,本年上半年同比进一步下落 2.4%,尽管近期部分大城市地盘市集出现 “回暖迹象”。比拟之下,2025 年上半年政府性基金支拨增速从 2024 年的 0.2% 跃升至 30.0%,这收货于中央和地方政府专项债券刊行提供的踏实资金扶持。 详尽官方财政预算和政府性基金预算,高盛料想,2025 年上半年政府总收入和总支拨的同比增速分辩从 2024 年的 - 2.0% 和 2.7% 改善至 - 0.6% 和 8.9%(见图 1)。 落幕 6 月,高盛 proprietary 的广义财政赤字(AFD)计议按 12 个月迁徙平均算计为 GDP 的 11.3%(2024 年为 10.6%),这标明本年以来财政策略已成为善良的增长推能源,而客岁则是增长遭殃。 部分预算外融资渠谈捏续疲软 尽管官方政府债务推广加速,但部分预算外融资渠谈仍捏续疲软,卓绝是通过地盘出让、地方政府融资平台(LGFVs)和中国东谈主民银行的典质补充贷款(PSL)刊行等渠谈。 由于房地产市集永恒低迷以及好多房地产开发商的资金状态仍然病笃,比年来地盘出让收入一直承受庞大压力,落幕 2025 年 6 月,月度流量较 2021 年中期的峰值下落了 56%。高盛看守此前的预测,即本年政府地盘出让收入可能进一步下落 5-10%,并仍然合计房地产开辟和投资尚未触底。 跟着地方政府债务置换责任的鼓吹,地方政府融资平台债券融资进一步减少 —— 注:中央政府专项债券(CGSB)和地方政府专项债券(LGSB)均纳入政府性基金预算惩处,可通过该预算账户用于弥补政府净支拨。 部分地方政府融资平台(LGFV)债务已置换为地方政府法定债务,且欠发达内陆地方政府仍捏续将地方政府融资平台去杠杆列为优先事项。高盛估量,改日几年地方政府融资平台融资仍会疲软,且合计内陆与沿海地区固定金钱投资(FAI)的差距可能仍会很大(见图 2 )。 尽管 2023 年 12 月 - 2024 年 1 月工夫典质补充贷款(PSL)出现有顷推广(源于 5000 亿元额度用于扶持房地产规模 “三大工程” ),但自 2024 年 2 月起,PSL 已再度收缩。原因在于 2015 - 2018 年棚户区改良关系贷款到期,且债券收益率缩小,消弱了 PSL 看成策略性银行资金起头的诱惑力。本年 1 - 7 月,PSL 与策略性银行债券净刊行额统共为 2430 亿元(2024 年为 7200 亿元;见图 3 )。 估量改日,尽管高盛估量下半年及以后会有渐进、步调的住房宽松举措,但合计 2015 - 2018 年那种由 PSL 扶持的棚户区改良不会重现 。 本年迄今为止,政府债券刊行一直在推动信贷推广 在私营部门信贷需求疲软(如来自家庭和企业的信贷需求)的布景下,政府债券刊行一直是中国社会融资总和(TSF)推广的主要驱能源。 具体而言,经季节性调整后,本年上半年政府债券净刊行额占社会融资总和流量的 43%,高于 2024 年 35% 的占比(2019 年为 18%;见图 4 )。 从同比来看,落幕 2025 年 6 月,社会融资总和存量增速从 2024 年末的 8.0% 升至 8.9%,这扫数收货于政府债券更快的推广速率(落幕 2025 年 6 月同比增长 21.3%,而 2024 年末为同比增长 16.2% )。 评估本年剩余时候可用的财政空间 本年仍有大王人已料想打算但尚未使用的财政策略空间,包括 5 万亿元未使用的政府债券刊行额度以及超 1 万亿元未使用的财政进款。 自本年级首以来,中央和地方政府加速奉赵券刊行节律,落幕 7 月末,已完成 12 万亿元全年额度的 61%(卓绝于 7.2 万亿元 ),而 2020 - 2024 年工夫同期完成比例为 49%(见图 5 )。 这意味着 8 - 12 月仍有 5 万亿元政府债券刊行额度可用。本年政府债券刊行节律快于昔日,标明鉴于中好意思交易病笃场面不笃定性上涨,政府可能但愿资金尽快到位,以便随时支拨。 不外,中国出口的韧性超出担忧,对本年上半年 5.3% 的实践 GDP 增长孝顺了一半,这缩小了近几个月使用政府债券召募资金支拨的勤勉性,尽管政府债券刊行呈现前置态势。这导致财政进款快速积存,且基础法子投资有所放缓。落幕 6 月,财政进款余额较客岁同期跳跃 1.3 万亿元(同比增长 24%;见图 6 ) 。 注目预算外融资的可用选项 改过冠疫情暴发以来,策略制定者无间愚弄千般器用,在预算计议以外筹集增量资金,具体举措包括:2023 年提高官方赤字场地;2022 年动用中央国有企业(尤其是中国东谈主民银行、中国投资有限职守公司和中国国度香烟专卖局 )多年积存的利润;2022 - 2024 年使用前几年积存的未使用地方政府债券刊行额度;2020 年、2022 年以及很可能在本年增多策略性银行扶持等。 就本年剩余时候而言,高盛合计,若有需要,仍有一些预算外政府融资阶梯可用,包括策略性银行新融资器用(可能由策略性银行债券刊行提供资金 )以及预算调整(比如,为尽头刊行中央政府专项债券 ) 。 下半年需进一步践诺财政宽松策略以踏实增长和工作 过往训戒标明,当经济同比增速显耀放缓且全年 GDP 增长场地面对风险时,财政策略相通会更具推广性。鉴于上半年 GDP 增长态势依旧妥当,且好意思中交易病笃场面已过 4 月峰值,策略制定者近期似乎不太倾向于推出泛泛且大规模的刺激举措。 在高盛的基准情景中,估量由于好意思国加征关税产生的不利影响、高基数(尤其是四季度),以及捏续鼓吹的 “反内卷” 策略和对地方政府投资表率的强化,中国实践 GDP 增速将从上半年 5.3% 的同比增速降至下半年 4.3%(四季度为 4.0% 同比增速 )。 探究到政事局作出 “发奋达周详年经济场地” 的承诺,且条目宏不雅策略扶持具备天真性,高盛合计,若经济增长遭受刚劲迎风,策略制定者已为进一步践诺有针对性的宽松举措预留空间,但在刻下 “被迫应酬式”(而非 “后发制东谈主式” )的宽松样式下,要紧策略修起可能需恭候经济数据明确走弱。鉴于好意思国加征关税以及 PPI(分娩者价钱指数 )通缩加重,需警惕 7 - 8 月后生平静率的季节性上涨幅度可能较客岁夏日更为显耀,这概况需要更具针对性的策略扶持。 小幅下调 2025 年广义财政赤字预测 详尽上半年财政数据以及近期策略交流情况,高盛将本年广义财政赤字占国内分娩总值(GDP)的预测从先前的 13.0% 下调至 12.5% ,同期看守 2026 年 13.5% 的预测(2024 年该比例为 10.6% )。 这意味着,高盛估量广义财政赤字占 GDP 的比例将从上半年的 11% (经季节性调整后)扩大至下半年略高于 13% ,且在 2026 年仍将保捏推广态势。 基于高盛的财政脉冲框架,高盛估算,财政策略将推动中国实践 GDP 增速在 2025 年普及 0.9 个百分点,2026 年普及 0.8 个百分点(2024 年则为遭殃增速 0.6 个百分点 ),季度财政增量提甘愿用将在 2025 年第四季度达到峰值(折年环比 + 1.1 个百分点)。 尽管如斯,高盛也矍铄到,若出口捏续好于预期,或者策略制定者更存眷岁首于今的实践 GDP 增速(在高盛刻下基准情景中,估量落幕第三季度为同比 5.1% ,官方数据将于 10 月 20 日发布 ),那么本年的策略宽松可能比高盛 新的基给假定更滞后。 在近期推出寰宇性生养补贴策略后,估量下半年会有捏续且有针对性的宽松举措,包括更多资金扶持以拉动虚耗和投资(比如,虚耗品以旧换新及开辟升级计议,还有对高技术制造业和新式基础法子的投资 )、向受关税冲击的家庭和企业提供滚动支付、进一步下调进款准备金率(RRR)及策略利率(需老成,咱们估量四季度还会有一次 “双降” —— 包括下调 50 个基点的进款准备金率和 10 个基点的策略利率 ),以及步调的房地产策略宽松。 更新对 2025 年固定金钱投资(FAI)的预测 探究到上半年清晰弱于预期,以及下调了 2025 年广义财政赤字(AFD)预测,将 2025 年固定金钱投资增长预测下调 2 个百分点,至 3%(与 2024 年的 3.2% 险些捏平)。 具体而言,高盛估量,受好意思国加征关税的不利影响以及捏续鼓吹的 “反内卷” 策略,基础法子投资增速将从 2024 年的 7.2% 放缓至本年的 6% ,制造业投资增速可能从 9.2% 大幅降至 5% 。“其他” 规模(主如果服务业和农业关系行业 )的投资增速,由于基数较低,有望从 2024 年的 - 6% 反弹至 2025 年的 2.5% 。 尽管如斯,高盛估量 2025 年房地产投资增速仍将低迷,同比为 - 11%(2024 年为 - 10.6% )欧洲杯投注入口,这反馈出前些年地盘销售下滑和新屋开工减少的捏续影响。相应地,高盛也将 2025 年固定成本酿成总和(GFCF;支拨法核算 GDP 的一个构成部分 )的增长预测从先前的 4.5% 下调至 3.5%(2024 年为 3.1% )。高盛合计,本年从出口到策略扶持的增长驱能源调治,在力度上会小于之前的假定,在时候上也会更滞后。 |